去库存、降价、芯片分化,2022半导体行业国产替代现状解读

发布时间: 2023年01月04日

标签:

2022年对于中国半导体行业而言是跌宕起伏的一年。如果说2021年半导体业的特点是缺货、涨价、交货周期延长,那么2022年的三个关键词或可总结为去库存、降价、芯片分化。经历了2021年的产业繁荣,今年的半导体业进入了调整期,正穿越寒潮。

除了内忧,还有外患。在全球经济衰退及贸易形势变化等宏观背景下,以美国为代表的一些发达国家对我国半导体业不断施压,给国内半导体发展带来重重阻力,在这种状况下,国产替代的步伐则变得更为紧迫。尤其EDA工具及IP、半导体设备及材料等涉及较多“卡脖子”环节的问题,将是重中之重。

然则,中国的半导体产业经过几十年的快速发展,已经成为中国经济中不可或缺的一部分。因此,国家在产业发展上正不遗余力的给予资金、政策支持,也正是在国家资金政策、科创板等大力推动下,中国半导体一直在持续成长,国内的半导体企业也逐渐覆盖产业链上中下游各环节,并有机会在全球市场中崭露头角。

本文,EDA365电子论坛的领域专家梳理了中国半导体产业链上中下游各环节的发展现状及相关企业,共分为10个篇章做简要概述。

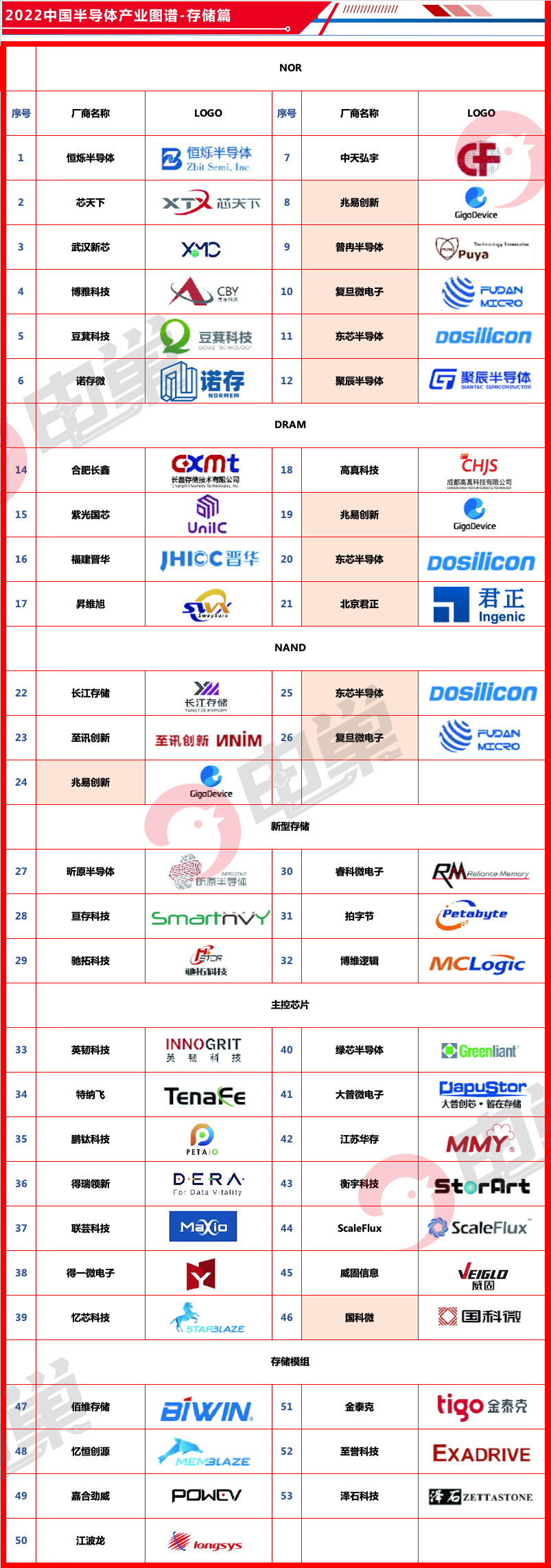

01 存储篇

据WSTS统计,近年来中国半导体存储芯片市场规模整体呈增长趋势,2021年我国半导体存储器销售额达到了3505.83亿元。

在全球存储市场营收份额中,中国存储原厂所占的比例较低。由于国内存储原厂普遍起步较晚,所以与国际大原厂相比,中国原厂目前的产能规模还较小。但近几年来,以长江存储、长鑫存储为代表的国内原厂已经填补了一些技术空白。数据显示,目前长江存储已经占到了7%以上的全球NAND闪存市场份额,未来还将不断地扩充NAND闪存的产能。随着以长江存储、合肥长鑫为代表的中国存储芯片企业的不断崛起,外资巨头对存储芯片市场的垄断局面正在被打破。

02 传感器篇

传感器作为智能化时代里重要的基础电子元件,正处于高速发展阶段。数据显示,2020年中国传感器市场规模2510亿元,同比增长14.7%。传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。预计2022年中国传感器市场规模将进一步增至3150亿元。

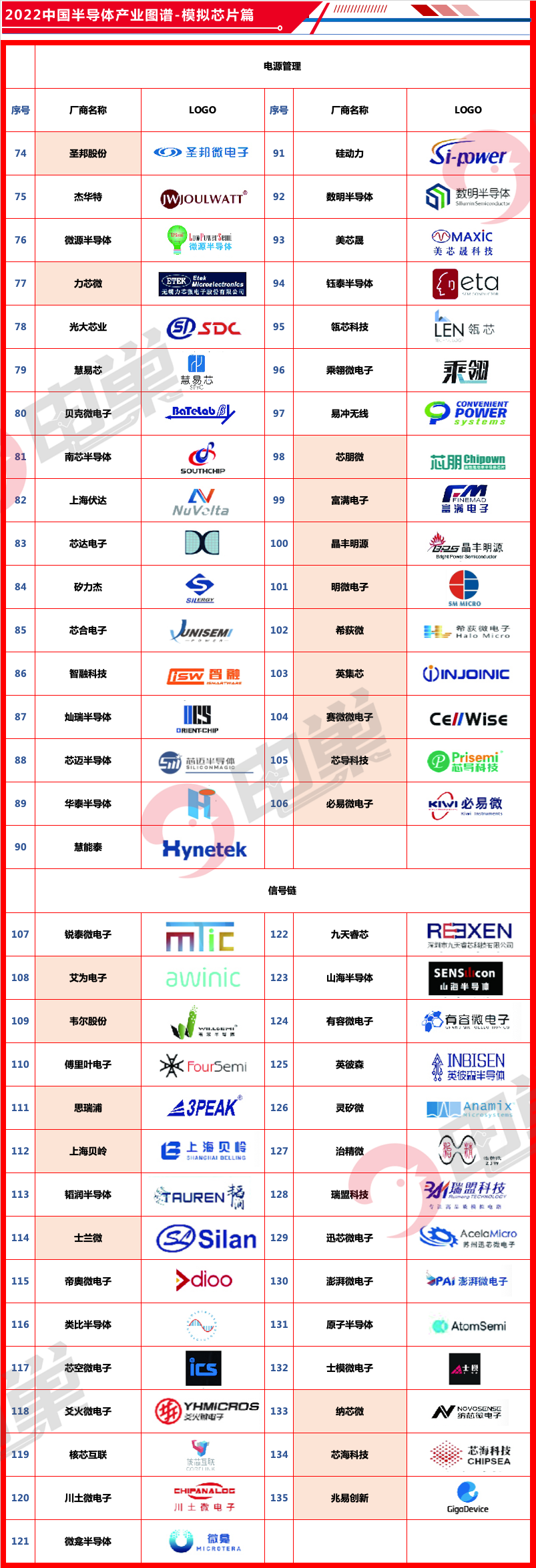

03 模拟芯片篇

目前,我国已是全球最大的模拟芯片市场,根据数据显示,2022年我国模拟芯片市场达全球将近1/2规模,占比47.8%。

从行业角度看,国产模拟芯片在中低端领域已经几乎实现国产替代,但在高端领域却仍被巨头所占据,根据中国半导体协会数据,2021年国内模拟芯片自给率仅为12%,国产高性能模拟芯片目前在国内市场的渗透率仍然很低。

由于发展起步较晚,我国本土模拟芯片企业与国际龙头厂商尚存在一定差距。但近年来受益于国内半导体行业的快速发展,国内涌现了卓胜微、圣邦微、思瑞浦、艾为电子等为代表的一批模拟芯片公司。这些企业在模拟芯片的部分细分领域已崭露头角,在细分市场的产品形态有的已经处于业界较为前沿的位置。

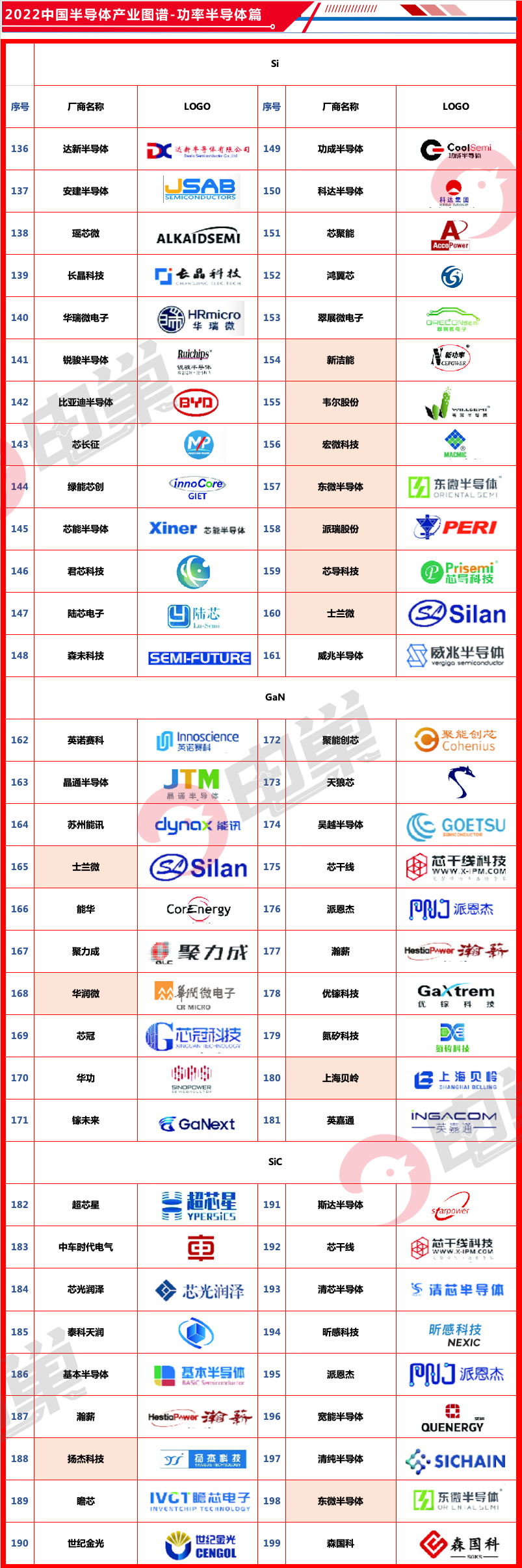

04 功率半导体篇

我国功率半导体近年来需求持续增多,行业市场规模保持增长。数据显示,2021年我国功率半导体市场规模达183亿美元左右,较上年同比增长6.3%。根据Omdia预测,预计未来中国功率半导体将继续保持平稳增长,2022-2027复合年均增长率约4.5%左右,超过全球功率半导体市场增速。至2027年中国功率半导体行业市场规模有望达到238亿美元。

我国功率半导体市场梯队化竞争格局明显,第一梯队为美国德州仪器、欧洲英飞凌、日本东芝等国际大型半导体公司,第二梯队为国内领先规模较大的功率半导体企业,如华润微、士兰微、杨杰科技等,近年来在国家政策的助力下在部分优势领域逐步实现进口替代。

05 设备篇

继2020年之后,中国在2021年第二次成为半导体设备的最大市场,销售额增长58%,达到296亿美元,占据全球规模比例高达28.9%。

半导体设备行业整体市场集中度较高,话语权主要掌握在美国、日本和欧洲企业手中,2021全球前六大企业占据近7成市场份额。如今,中国半导体设备销售规模不断增长,但国内自主研发制造半导体设备仍处于行业初期,与国外先进水平存在一定差距,未来布局研制国产半导体设备势在必行。

东智PreMaint是聚焦设备领域的智能管理平台,平台的EAP通过收集产品生产过程中的制程数据和设备参数数据,控制半导体设备进行自动化生产;PMS支持多种设备维护保养方式,实现高效率的设备预防维护管理;EHM可进一步实现设备的故障智能诊断。PreMaint作为完全自主研发的国产化系统,实现了更智能的设备生产过程监控、设备智能运维、设备健康与寿命预测、设备故障诊断,到智能决策辅助的全场景闭环。

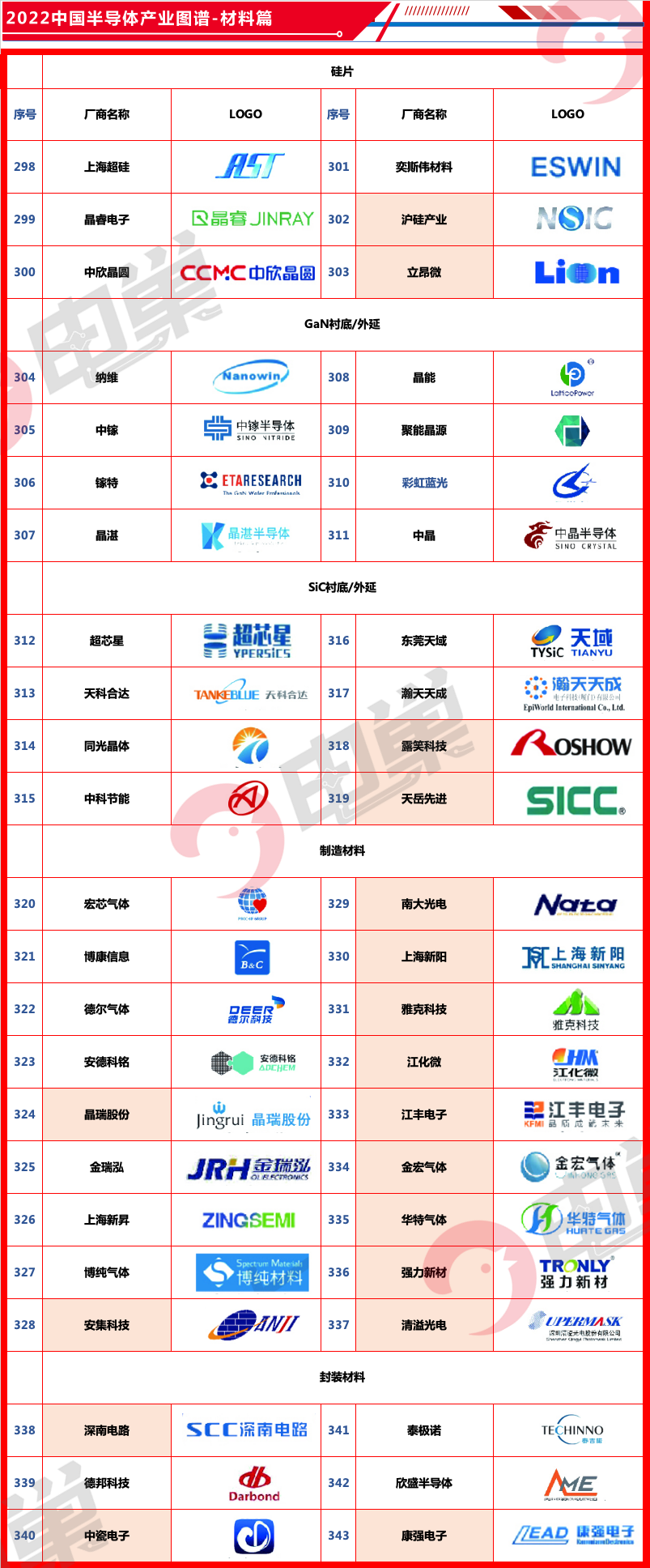

06 材料篇

据SEMI国际半导体协会公开数据,2021年全球半导体材料市场规模达到643亿美元。其中,中国台湾地区半导体材料规模为147亿元,占全球总规模的23.7%,持续稳居全球第一;中国大陆地区半导体材料规模119亿元,占全球总规模的19.2%,位居全球第二。

从半导体竞争格局来看,各类半导体材料市场市场集中度较低,呈现较为分散,日本厂商在封装材料领域占据主导地位,部分中国大陆厂商已跻身前列,成功占据一定市场份额。总体来看,半导体封装材料自给程度相对较高,未来有望早日实现国内自给。

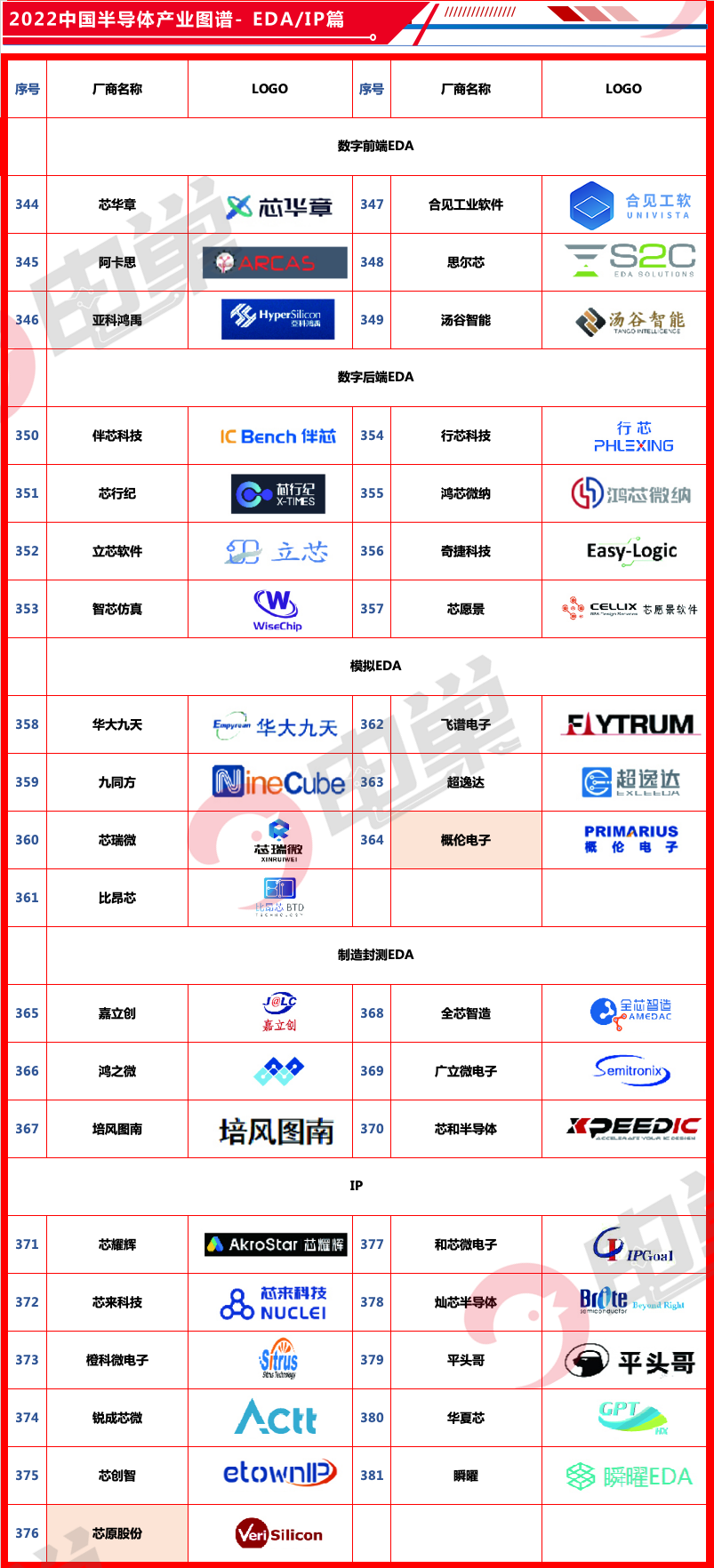

07 EDA/IP篇

EDA工具衔接集成电路设计、制造和封测的全环节,为集成电路、电子信息、数字经济的产业基石,是集成电路产业的战略据地。

根据ESD Alliance公开数据披露,2021年全球EDA工具市场规模为134亿美元,而据中国半导体行业协会数据,中国EDA工具市场规模仅为16亿美元,占全球比例不到12%。EDA工具厂商第一梯队为客户提供全流程工具系统,合计规模占比已近8成;第二梯队厂商可为客户提供部分领域的全流程工具或在局部领域具备领先优势;第三梯队厂商仅可提供单点流程工具系统。而中国企业除华大九天跻身第二梯队外,多位于第三梯队。从市场规模与企业发展来看,目前中国EDA工具已有所突破,但仍处于初步发展的追赶期。

IP核,即知识产权核,指在集成电路设计中通过验证、可重复使用、具有特定功能的宏模块,IP核是支持设计产业链的上游关键环节。根据IBS公开披露数据,2021年全球IP核市场规模已达到58亿美元。从全球市场格局来看,中国大陆企业仅有芯原微一家跻身全球前十,占比2.0%。目前中国绝大部分芯片建立于国外IP架构之上,国内厂商需积极布局,紧握半导体集成电路发展机遇获得自身发展。

08 代工篇

2021年,全球晶圆代工市场销售收入首次突破1000亿美元,主要代工厂集中在中国台湾及中国大陆地区,营收占比分别为66%和11%,中国大陆三家企业上榜全球晶圆代工企业营收前十,分别是中芯国际(54.3亿美元),华虹集团(29.1亿美元)和晶合集成(约8.4亿美元)。

目前中国大陆集成电路晶圆代工企业中,中芯国际包括0.35微米到14纳米不同技术节点的晶圆代工产品,实际生产应用上受限于良品等多因素,14nm和28nm制程占比15.1%左右,同时虽然中芯国际具备14nm量产水平,但高端材料及设备严重依赖进口,如光刻机等严重依赖阿斯麦DUV,完全国产化任重道远;华虹半导体整体发展较晚,目前产品中最先进制程55/65nm占比9.7%,差距较大。总体而言,国内龙头代工企业技术仍有较大追赶空间。

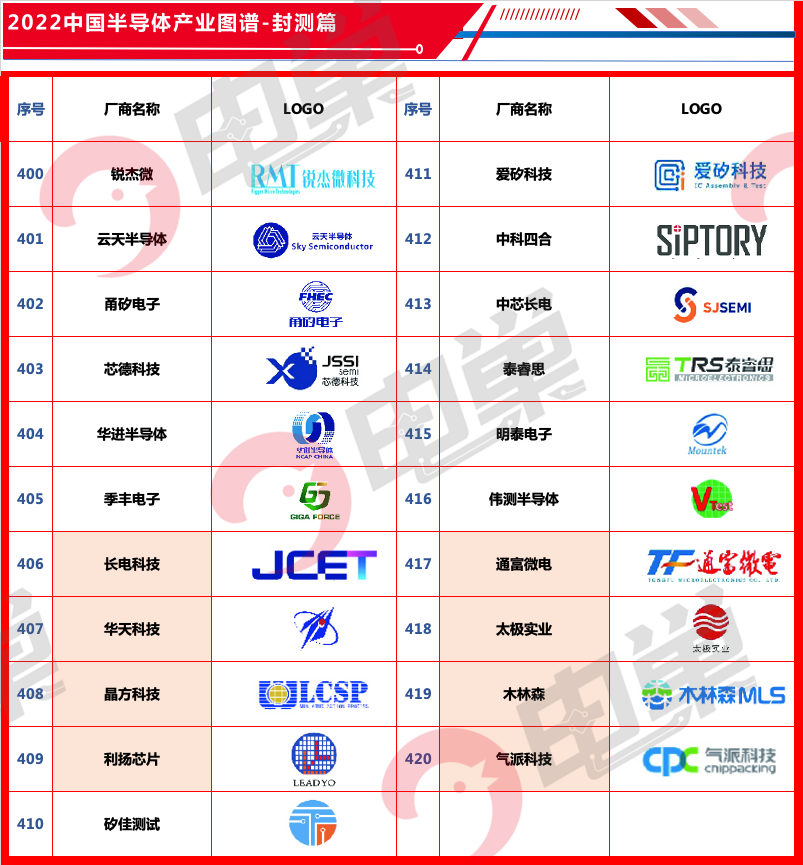

09 封测篇

相较于其余环节,封装行业进入壁垒较低,因此在中国集成电路发展早期,众多企业选择以封测环节作为切入口,并不断加强对海内外企业并购动作,以持续扩大公司规模,现中国封测龙头企业已成功步入成熟期。根据ChipInsights数据,2021年全球Top10企业中,以长电科技、通富微电、华天科技为代表,中国大陆市占率已达20.1%。据CSIA中国半导体协会公开数据,2021年中国IC封测业销售规模已达2763亿元,同比增长10.1%。

10 Chiplet篇

据Omdia报告,到2024年Chiplet的市场规模将达到58亿美元,2035年则超过570亿美元,Chiplet的全球市场规模将迎来快速增长。

对于中国半导体而言,Chiplet被视为中国与国外差距相对较小的先进封装技术,有望带领中国半导体产业在后摩尔时代实现质的突破。中国企业亦在Chiplet上有所作为,如芯原股份有望是业内首批推出商用Chiplet的公司。

2022年是中国半导体产业调整之年,亦是承压之年。

在此背景下,更快、更智能、更友好的系统是实现半导体工厂智能化、寻求突破的关键之一。

格创东智作为半导体工厂从“少人化”走向“智能化”的最佳伙伴,基于“生产-分析-预测”全新的视角为半导体制造企业构建智能工厂系统,服务涵盖全流程端到端数字化技术咨询、新工厂系统建设及系统运维,帮助半导体工厂实现产能攀升、极致良率等管理需求。格创东智半导体智能工厂CIM整体解决方案,贯穿芯片生产的生产执行、生产运营和生产控制、品质控制等关键环节,集成了生产执行系统MES、设备管理系统EAP、统计过程控制SPC、先进过程控制APC、故障侦测及分类FDC、良率管理系统YMS系统等一系列关键系统。

来源:EDA365电子论坛,本文仅用于个人学习交流,如有侵权请联系删改。

了解格创东智半导体CIM解决方案

延展阅读

>>半导体生产中EAP系统如何通过SECS协议与机台进行数据传输和指令控制

<更多信息可关注@设备工程 公众号获取>