国内市场优势明显,半导体国产化向5.0推进

发布时间: 2023年02月15日

标签:

近日,浙商科技发布了行业专题报告“2023年半导体未来十大趋势预测”, 基于2023年消费芯片的库存拐点和国产半导体的国产化率拐点行情,提出对2023年半导体产业发展的十大预测。其中,浙商科技分析师陈杭表示国产化半导体即将向5.0推进,建立中国半导体生态系统。

报告通过梳理国内半导体行业国产替代的发展脉络,从芯片设计、晶圆制造、设备材料到生态建设将2019-2023的半导体国产化发展分为了五个阶段,并做出预测:2023年国产化将从4.0向5.0推进。

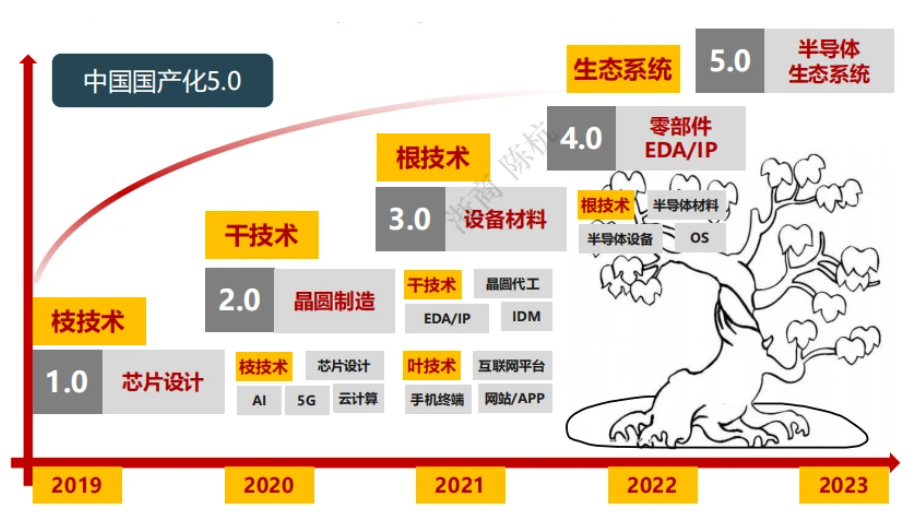

图.2019-2023的半导体国产化发展的五个阶段(浙商科技)

国产化1.0(芯片设计)

2019年以信创软件(操作系统)和芯片设计(数字芯片、模拟芯片)几大类为主。2019年5月,限制华为终端的上游芯片供应,目的是卡住芯片下游成品,直接刺激了对国产模拟芯片、国产射频芯片、国产存储芯片、国产CMOS芯片的倾斜采购,这是第一步。

华为事件加速国产链重塑,几乎所有科技龙头,甚至部分海外龙头也在加快国产链公司导入。圣邦股份、卓胜微、紫光国微(紫光同创)、汇顶科技等公司增长迅速。

根据Wind数据显示,2019年中国半导体进口额占全球半导体销售额65%,巨大国内市场内需、终端厂商能力、摩尔定律放缓推动国内公司进入良性快速发展,随着科技红利的迭加,市场份额的切入,相比海外巨头500亿美金、千亿美金市值,中国公司在市场纵深领域出现一批千亿级别公司是大概率事件。

国产化2.0(晶圆制造)

2020年以晶圆代工和周边产业链,主要以中芯国际、封测链、设备链为主。

2020年9月,限制海思设计的上游晶圆代工链,目的是卡住芯片中游代工。由于全球晶圆厂都严重依赖美国的半导体设备(PVD、刻蚀机、离子注入机等),海思只能转移到备胎代工链,直接带动了中芯国际等国产晶圆厂和封测厂的加速发展。

2020年,中芯国际的销售额增长了25%,中国大陆的晶圆代工厂占全球纯晶圆代工厂市场份额的7.6%。2021年,中芯国际的销售额增长了39%,而整个代工市场增长了26%。

封测表现良好,封测产能供不应求。通富微电的再融资方案在2020年11月落地。公司实际募得资金32.72亿元,用于集成电路封装测试二期工程、车载品智能封装测试中心建设、高性能中央处理器等集成电路封装测试项目。

几大封测厂也表示,由于市场需求持续增长,公司的订单饱满、产能处于供不应求状态。长电科技在互动平台回答投资者提问时表示,公司订单充足,产能利用率饱满,生产经营保持正常。根据中国半导体行业协会封装分会发布的《中国半导体封装测试产业调研报告(2020年版)》的数据,2020年国内封装测试企业在BGA、CSP、WLP/WLCSP、FCBGA/FCCSP、BUMP、MCM、FO、SiP 和2.5D/3D等先进封装产品市场的比例,约占总销售额的35%。

国产化3.0(设备材料)

2021年以晶圆厂上游的半导体设备和材料链为主,比如前道核心设备和黄光区芯片材料。

2020年12月,中芯国际进入实体名单,限制的是芯片上游半导体供应链,本质是卡住芯片上游设备。想要实现供应链安全,必须做到对半导体设备和半导体材料的逐步突破,由于DUV不受美国管辖,此阶段的关键是针对刻蚀等美系技术的替代。

2021年,主要国产半导体设备厂商合计销售额约为240亿元人民币,同比增长56%,北方华创、中微半导体、盛美上海、华峰测控、长川科技、芯源微的净利润增速均显著高于收入增速。北方华创、中微半导体、盛美上海等在原有成熟设备基础上进一步放量,万业企业旗下凯世通实现离子注入机0-1突破,芯源微多款涂胶显影设备在客户端进展顺利。

国产半导体设备厂商处于高速发展期,半导体设备的高技术壁垒属性要求厂商持续投入大量资金用于研发。例如,北方华创2021年研发投入28.9亿元,在国内遥遥领先。拓荆科技研发投入占比38%,北方华创研发投入占比30%,中微半导体和长川科技占比23%,都处于高强度研发投入阶段。

国产化4.0(设备零部件、EDA/IP、材料上游)

2022年以零部件和EDA为主,进入到国产链条的深水区,最底层的替代。

2022年8月,美国发布芯片法案,对国内先进制程的发展进行封锁。想要实现产业自主可控,必须进入国产链条的深水区,实现从根技术到叶技术的全方位覆盖。因此,底层的半导体设备逐渐实现1-10的放量,芯片材料逐渐实现0-1的突破,EDA/IP登陆资本市场,成为全新品类,最底层的设备零部件也将迎来历史性发展。

2022年中国内地EDA赛道继续爆发,华大九天和广立微在一周内先后在深圳创业板上市;同时2022年有24家公司完成28次融资,融资金额超过20亿元。

国产化5.0(中国半导体生态系统)

2023年以后,将以建立产业链各环节强供需联系、打通内循环为主要替代目标。

我国半导体产业全而不强,半导体产业链的几乎每一个环节都有中国企业,但是整体处于落后位置。由于产业链上下游的中国企业缺乏深度联系,单个企业的进步很容易受美国制裁影响。因此,培育良好的产业生态,实现全自主制造,打通内循环,依托国内的市场优势,实现半导体产业链的不断升级,将成为国内半导体行业国产化5.0的重要目标。

在此背景下,更快、更智能、更友好的国产化系统是实现半导体制造工厂智能化、寻求突破的关键之一。格创东智半导体智能工厂CIM整体解决方案,贯穿芯片生产的生产执行、生产运营和生产控制、品质控制等关键环节,集成了生产执行系统MES、设备管理系统EAP、统计过程控制SPC、先进过程控制APC、故障侦测及分类FDC、良率管理系统YMS系统等一系列关键系统。

格创东智作为半导体工厂从“少人化”走向“智能化”的最佳伙伴,产品与技术完全自主可控,服务涵盖全流程端到端数字化技术咨询、新工厂系统建设及系统运维,帮助半导体工厂实现产能攀升、极致良率等管理需求。

了解更多格创东智智能工厂CIM解决方案

来源:半导体产业纵横,有删改,仅供个人学习交流,如有侵权请联系删改。

延展阅读

<更多信息可关注@设备工程 公众号获取>