数字化时代,智能制造软件如何发展?

发布时间: 2022年07月25日

标签:

2021年12月发布的《“十四五”智能制造发展规划》中提出“到2025年,70%的规模以上制造业企业基本实现数字化网络化,并实现智能制造装备和工业软件市场满足率分别超过70%和50%。” 软件是智能制造的灵魂,“十四五”期间多数省市已结合自身禀赋做出相关规划。中国的数字经济崛起,已成为目前智能制造的高质量发展引擎。

订阅获取报告完整版

引言

2021年12月发布的《“十四五”智能制造发展规划》中提出“到2025年,70%的规模以上制造业企业基本实现数字化网络化,并实现智能制造装备和工业软件市场满足率分别超过70%和50%。” 软件是智能制造的灵魂,十四五”期间多数省市已结合自身禀赋做出相关规划。中国的数字经济崛起,已成为目前智能制造的高质量发展引擎。

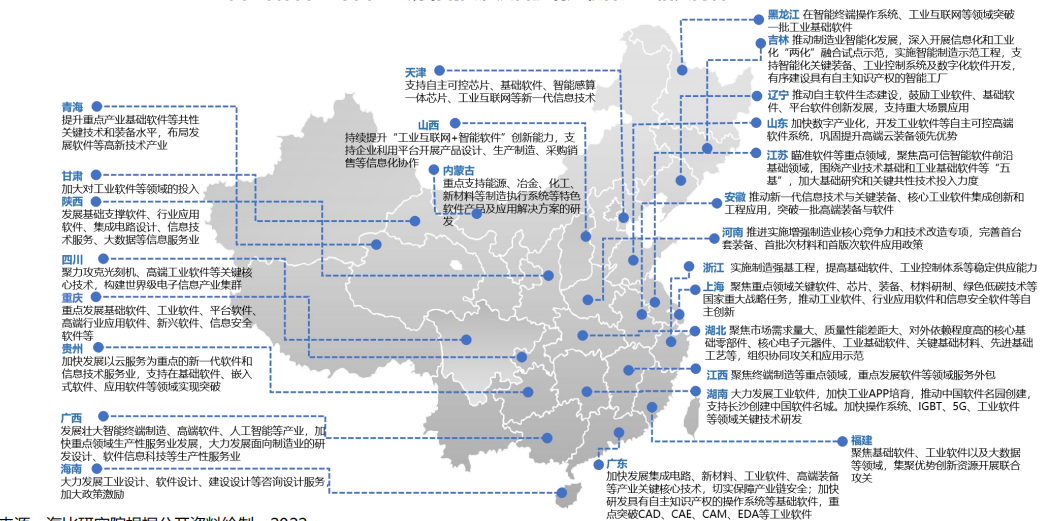

图. 各省市“十四五”规划纲要涉及智能制造软件产业相关内容

Part1.市场环境分析

智能制造是”基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。” 海比研究院采用“基于生命周期的聚类分析方法”,将智能制造软件产品分为:研发设计类、生产制造类、经营管理类、运维服务类,并进行了详细的研究及选型评估。

图.智能制造软件的分类标准

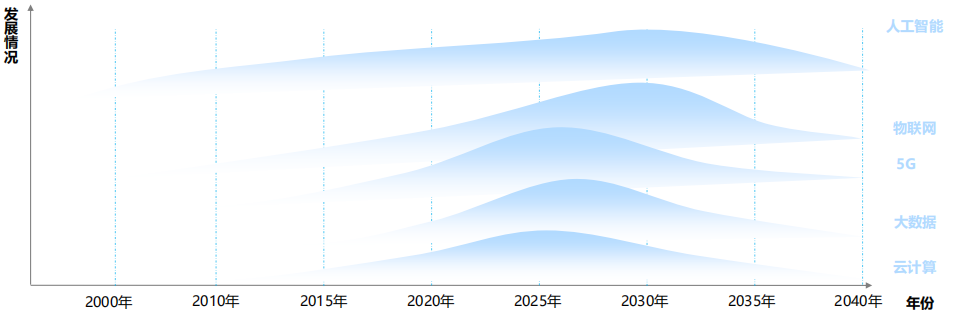

调查表明,中国人口结构正在发生改变,劳动力成本不断提升。对企业来说,这一情况意味着生产成本的提高和利润的下降,智能制造将有效缓解该困境,因此人口红利消退的社会环境正在加速智能制造发展。目前,全球主要制造业强国已将智能制造提升至国家战略层面。我国政府也持续出台利好政策,大力推动智能制造发展。随着人工智能、物联网、5G、大数据和云计算等新一代信息技术的出现与应用,新技术赋能后的智能制造软件为制造企业带来更多降本增效的数字化解决方案。

图. 新一代信息技术发展周期示意图

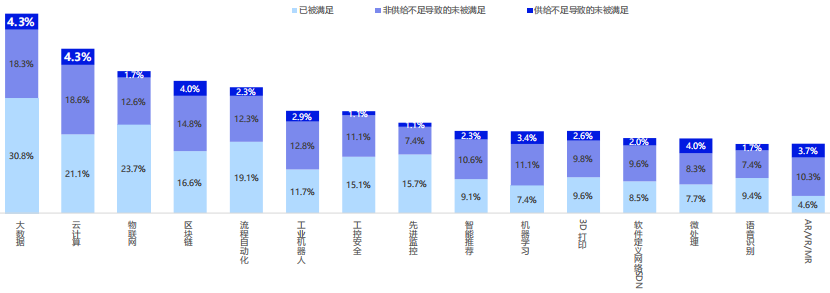

海比研究院数据表明,2021年智能制造软件市场规模为1438.7亿元,预计未来五年保持较快速增长,复合年均增长率为17.4%。智能制造软件的高增速拉动其在工业软件中的占比持续增加,2021年占比为59.6%,预计2026年将达到68.2%。电子设备制造业是智能制造软件应用最多的行业,而智能制造软件产品标准化程度较低,当前仍存在明显的定制化情况。用户最关注大数据技术,但用户在大数据、云计算技术方面的需求没有得到有效满足,或将成为未来的技术方向。

图. 智能制造软件技术满足情况

Part2.智能制造软件选型

1.研发设计类智能制造软件选型

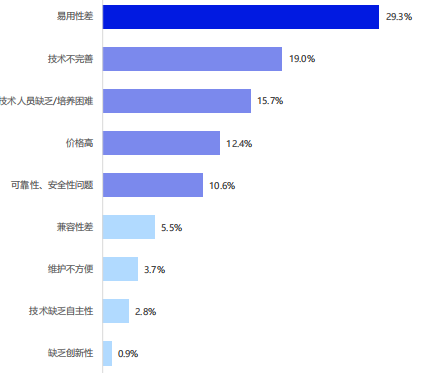

海比研究数据表明研发设计类增速最快,2021年研发设计类智能制造软件市场规模148.2亿元,预计未来五年复合年均增长率为40%。该市场快速发展主要得益于“芯片等高端电子元器件发展”、“数字孪生”、“年租模式崛起”和“国产化”等原因,使得市场容量得到显著增加。但研发设计类智能制造软件国产化率仅有5%-10%,市场基本被欧美巨头垄断,国产可用的研发设计类产品主要应用于工业机理简单、系统功能单一、行业复杂度低的领域。技术不完善和技术人员缺乏、培养困难是用户诟病最多的痛点。

图. 研发设计类软件应用痛点

报告中还提到制造企业对数据价值的重视程度也提到了前所未有的程度,相关探索方向包括数据收集、数据整合、数据处理、数据建模和数据资产化等,因此表现出对大数据技术极高的关注度。在研发设计类软件领域,受数字孪生影响,对大数据的诉求更加强烈。

2. 生产制造类智能制造软件选型

海比研究数据表明生产制造类市场数据“中规中矩”,2021年生产制造类智能制造软件市场规模729.4亿元,预计未来五年复合年均增长率为15.5%。生产制造类软件国产化进度优于研发设计类,国产化进度约为50%,本土企业在中低端市场有较高的占有率,但高端市场仍被欧美巨头垄断。而易用性差是生产制造类软件吐槽最多的地方。

图. 生产制造类软件应用痛点

基于协同诉求,用户表现出对大数据技术的高关注度。用户对大数据技术关注度比较高主要因为生产协同方面的诉求,用户希望通过数据打通和治理,实现多工厂协同以及供应链协同,并快速支持管理层做出经营决策。

3. 经营管理类智能制造软件选型

海比研究数据表明经营管理类增长缓慢,进入“红海市场”,2021年经营管理类智能制造软件市场规模484.9亿元,预计未来五年复合年均增长率为7.1%。从市场份额分析,国内头部厂商占据大部分市场份额,国产化进度最领先,约为70%-80%。调查表明,技术不完善和技术人员缺乏、培养困难同样是经营管理类的两大应用痛点。

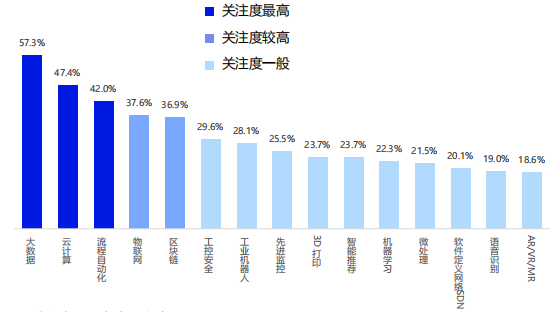

和总体技术关注度不同,经营管理类软件用户对技术关注度最高的有三项:大数据技术、云计算技术和流程自动化技术。流程自动化技术即RPA,主要应用于财税领域(ERP的主要模块之一)。RPA帮助财务人员完成基础工作,包括收付数据核销、核销制证、数据采集、三单匹配等。根据2021年的一项调研数据显示,RPA市场正处于高速发展之中,相关厂商2022年营收增长预计主要集中在20%~50%。

图. 经营管理类软件用户对技术关注度

4. 运维服务类智能制造软件选型

海比研究院数据表明运维服务类作为后起之秀,亦有亮眼表现,2021年运维服务类智能制造软件市场规模76.3亿元,预计未来五年复合年均增长率为23.9%。运维服务类软件国产化进度约为30%,国内软件主要关注数据采集、监控等简单能力,缺少成熟的工程应用,缺乏数据和经验的积累。技术不完善和技术人员缺乏、培养困难是两大应用痛点。

图. 运维服务类软件用户对技术关注度

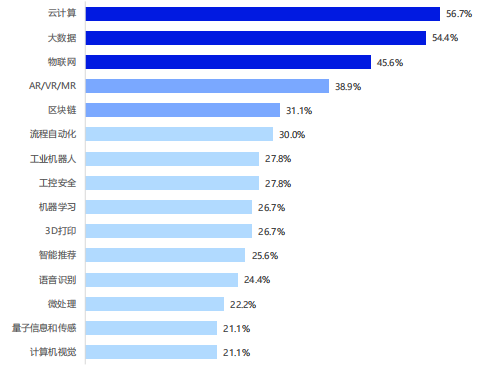

运维服务类软件因为其应用的特殊性,用户对技术关注度最高的有三项:云计算技术、大数据技术和物联网技术。例如基于工业互联网构建的PreMaint设备健康管理平台,是具备快速感知、实时监测、超前预警、联动处置、智能维护和诊断的设备管理一体化平台,可以融合来自DCS、PLC、SCADA、MES、传感器、IOT等不同来源的数据,以设备为中心构建工艺、工况的多源数据模型,从而建立有效的设备健康评估模型,构建设备全周期立体化的数字模型。同时,运维服务类软件用户对于AR/VR/MR技术体现了不同于其他类用户的高关注度,主要在于这类技术具有的沉浸式交互方式可以给制造业用户带来全新的体验。

Part3. 发展趋势

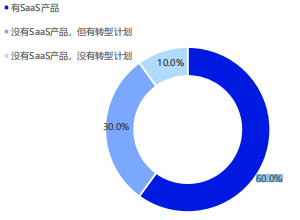

轻量化、低成本、易维护的特点,促使智能制造软件朝SaaS方向发展。在众多厂商市场教育作用下,云计算知识逐渐普及,越来越多的用户从“抵触上云”转为“主动上云”。时间正在证明云的安全性(稳定性、防泄漏等)不弱于传统部署,安全担忧正在弱化。而云边协同的出现与实践,弥补了传统中心化云服务的短板,可以减少延迟、提高可扩展性、增强对信息的访问量,并使业务开发变得更加敏捷。

图. 智能制造软件厂商SaaS化进度调研结果

产业链协同或将成为智能制造软件发展的方向。产业链协同是通过整合产业链上下游,最终解决产业链整体的供需匹配问题。 “协同”主要指的是产业链上下游通过技术经济联系形成的分工合作、及时响应、价值创造等的协同。产业链协同让链上企业更加的敏和韧,增强对变革的大环境的抵御能力和适应能力。

设计仿真融合、云原生、低代码、AR/VR/MR正在赋予各类智能制造软件新能力。在研发设计领域最具代表性的CAD和CAE正在发生融合,可以极大提升设计与仿真环节交互所产生的时间成本。海比研究院调研发现,业内诸多头部厂商已将云原生技术作为战略方向,而AR/VR/MR技术具有的沉浸式交互方式可以给制造业用户带来全新的体验。2022年,将会有更多的智能制造软件厂商尝试将AR/VR/MR技术应用于制造业的运维服务场景。

<更多信息可关注@设备工程 公众号获取>